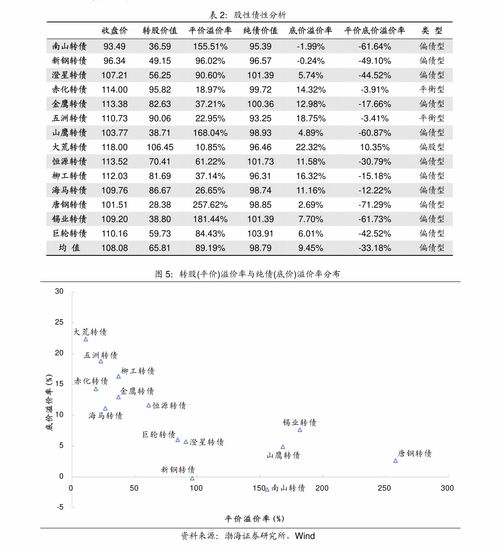

开源证券:中国宏桥产销稳定价增本减盈利提升维持买入评级

开源证券发表研究报告称,中国宏桥(01378)业绩充分受益铝价上涨,可转债记账影响非经损益,维持公司“买入”评级。预计公司2024~2026年实现收入1441.0、1467.4、1490.5亿元,同比分别变动 5.8%、 1.8%、 1.6%,实现归母公司净利润195.3、195.7、195.8亿元,同比分别变动 70.4%、 0.2%、 0.02%,EPS分别为2.06、2.07、2.07元/股。

2024年上半年中国宏桥(01378)实现营业收入735.9亿元,同比 12%,实现净利润100.08亿元,同比 237%,高于此前盈利预告同比 220%的预期,公司实现扣非归母净利润91.55亿元,同比 273%。开源证券指出,公司非经常损益对扣非净利润形成一定拖累,开源证券:中国宏桥产销稳定价增本减盈利提升维持买入评级非经损益主要由金融工具公允价值变动亏损16.1亿元导致(去年同期为 0.14亿元),分项目看,其一是可转债衍生工具实现亏损13.9亿元,其二是按公允价值计入损益的金融资产2.3亿元,若加回非经常性损益项目损失,公司2024年上半年经营性利润达107.6亿元,符合预期。

开源证券认为,中国宏桥产品产销稳定,价增本减利润弹性充分释放。从产销侧来看,公司2024年上半年实现铝合金产品产量322.1万吨,同比 5.3%,实现铝合金产品销量283.7万吨,同比 0.5%,实现铝加工品销量37.9万吨,同比 35.9%,实现氧化铝销量550.7万吨,同比 2.4%,各产品产销量保持稳定。

从销售价格来看,公司2024年上半年铝合金产品售价同比增加1091元/吨(不含增值税,下同),铝加工品售价同比减少243元/吨,氧化铝售价同比增加777元/吨。从销售成本来看,2024年上半年铝合金产品成本同比减少1774元/吨,氧化铝售价同比减少180元/吨。得益于公司一体化布局、煤炭价格低位,公司利润弹性得到充分释放。

中国宏桥2024年中期计划派发股息每股59港仙,同比增长73.5%,2024年上半年公司每股基本盈利约0.966人民币,开源证券认为公司继续保持较高分红比例,彰显其中长期投资价值。

评论